在线客服

在线客服

从近年来频频爆出的孩子重病募捐事件,到前段时间《我不是药神》里的白血病小女孩,这一切表明:大病,离孩子真的没有想象中那么远。

面对大病低龄化,很多家长开始感到焦虑:

“给宝宝买了少儿医保,生病够不够用?”

“买了医疗险,还要不要买重疾险”

“这么多种重疾险,怎么选?!”

针对这些困惑,今天豆苗妈来重点说说,保险中很重要但比较难懂的重疾险。赶紧花3分钟看完,让你买保险不踩坑!

有社保、有医疗险

为什么还要买重疾险?

近年来大病低龄化成为趋势。全国肿瘤登记中心数据显示,中国每年新增3-4万名儿童肿瘤患者。平均每1万名儿童中,就会有1名癌症患儿。

得了重病,就意味着几十万至几百万不等的医疗费。虽说有社保可以报销,但社保对报销比例、报销额度都做了限制,而且很多疗效好的进口药、伽马刀、靶向治疗等都不在报销范围内。更别说还有照顾孩子的误工费、病后恢复的营养费……这些都是社保尚未覆盖的盲区。

有人说,假如我买了医疗险,是不是就可以不买重疾险了呢?先看看医疗险与重疾险的区别。

● 医疗险:不限定病种,先花钱再报销,报销范围仅为医疗费用。在保额内根据发票及赔付比例,花多少报多少。

(这款医疗险即将上线→敬请期待)

● 重疾险:针对重大疾病,确诊即赔付,赔付的保险金不限制用途。可用作治疗费、误工费、看护费、术后疗养恢复等。

可以看出,社保、医疗险和重疾险是功能互补的好盆友。孩子生了大病,先用确诊即赔的重疾险让孩子及时接受治疗,再用社保报销,社保不能报销的部分用医疗险报销。最后还能用重疾险赔付的钱来搞定营养费、误工费、看护费等附加费用,为孩子健康带来更全面的保障。

相比每年几千元的成人重疾险来说,只需几百元就能覆盖几十种重疾、几十万保额的儿童重疾险性价比非常高,每个家庭都可以给孩子来一份~

那我们在给孩子购买重疾险时应该注意哪些问题呢?

5个重点,轻松搞定重疾险

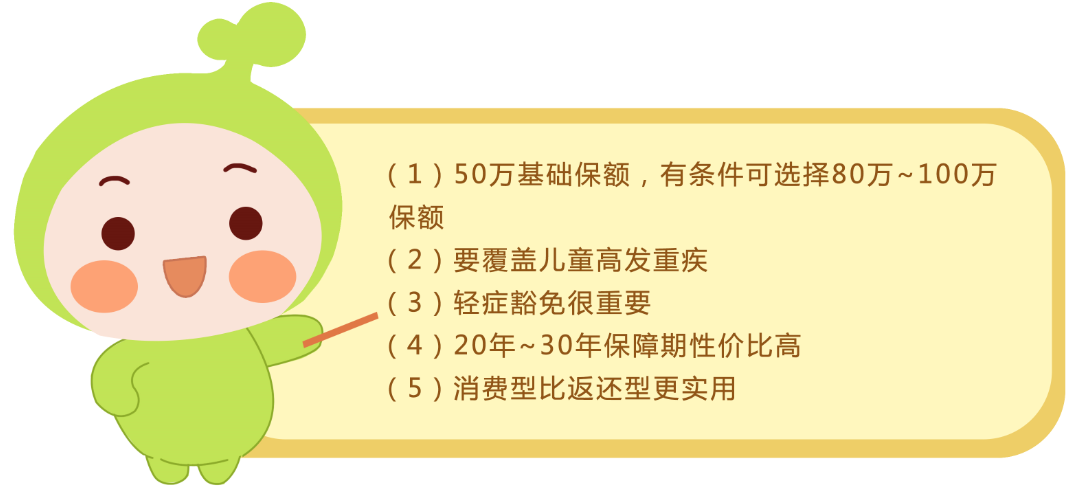

1

保额

买重疾险,最重要的是保额要买够。

以儿童杀手白血病为例,疗效好的靶向药几万一瓶,最简单的放化疗大概需要三四十万,骨髓移植费平均五六十万……

因此,建议家长在给孩子买重疾险时把50万作为基础保额,经济宽裕的家庭可选择80万~100万保额,这样面对重疾能更从容些,确保孩子及时接受良好治疗。

2

疾病种类

儿童高发重疾的种类与成人不同。我们在给孩子买重疾险时,要注意看保险条款中的重疾种类是否包括儿童高发重疾,如:恶性肿瘤(白血病等)、严重川崎病、严重瑞氏综合征、重症手足口病、胰岛素依赖型糖尿病等。

3

轻症豁免

相比重疾,轻症其实更常见多发。在挑选儿童重疾险时,宝爸宝妈可以选择带轻症豁免权益的产品。

有了轻症豁免权益,一旦宝宝得了保险条款中的轻症,不但可直接免交后续保费,同时重疾保障依然有效。做到早发现早治疗,把病痛扼杀在摇篮里。

4

保障期限

● 1年期:交一年,保一年。优势在于投保灵活、价格便宜。缺点为“不保证续保”。也就是说第二年可能出现因为产品停售、被保人健康异常而无法续保的情况。

● 定期:比较稳定。只要在投保时进行健康告知并通过保险公司审核,并保证每年按时缴费,就算产品停售,在保障期限内保险公司还是会继续提供保障。

● 终身:活到老,保到老。价格高,每年要交几千元,但保障期间长,条件宽裕的家庭可以考虑配置。

从性价比及适用性来看,建议家长们选择20年~30年的定期重疾险保障孩子至成年。保险产品更新换代快,相信今后新产品保障会越来越完善,可以等孩子成年后根据自身经济状况选择更合适的产品。

5

产品类型

● 消费型:出险了就赔,没有出险不赔付不返还,相当于消费掉了。

● 返还型:生病赔钱,没病返本。但价格要比消费型贵出3~8倍。虽然可以到期返还,但由于通货膨胀等因素,今天看起来很高的返还金额在几十年后可能已经贬值。

考虑到保障效果和保费预算,家长们可优先选择消费型重疾险,保费较低、保额更高。

投保小技巧:

建议选择最长的缴款期限作为缴费年限。举个例子,在交10年保30年、交20年保30年之间,优先选择后者。这样不但能减小缴费压力,而且在包含轻症豁免责任的情况下,一旦罹患轻症就能免交后续保费。

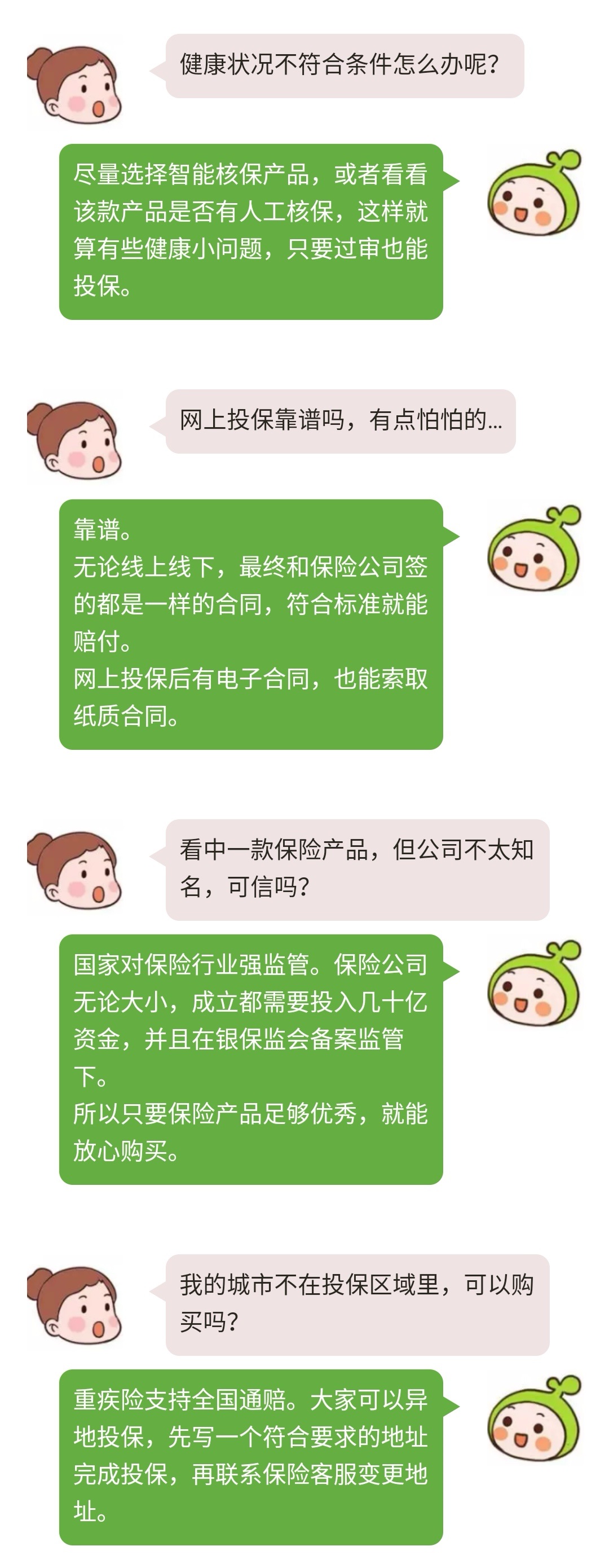

4个问题,解决你的投保困惑

关于重疾险的学问实在太多了,很多家长看完后纷纷提问:

看到这里,各位家长是不是已经意识到儿童重疾险的重要性,以及购买时需要注意的问题了呢?

但市面上的儿童重疾险这么多,到底哪款更优秀?围绕保额、豁免、保费、病种,豆苗妈做了儿童重疾险的对比测评。

想进一步了解的家长可关注【豆苗保】微信公众号,获取更多保险干货哦~