在线客服

在线客服

终于把家里的神兽送去了学校,闲来无事就刷到了这样一条新闻:

商丘一岁半的小子诺不小心从沙发上摔到地上,当时就出现了昏迷、呼吸困难等症状,父母赶紧将他送到了医院,经诊断,竟然是脑出血。

在重症监护室待了二十多天,小子诺被转移到郑州大学第一附属医院继续接受治疗,目前还出现了脑萎缩和脑积水的并发症。

宝妈们注意

孩子坠床再心疼也别马上抱起!!

说起小孩子掉下沙发、掉下床,想必宝妈们都遇到过。很多妈妈下意识的反应就是赶紧将孩子抱起。但其实,这种做法不是特别妥当。

正确的应该是:

先观察孩子的意识状态、出血情况、肢体活动情况等,确保孩子意识正常、没有出血不止、骨折等情况,再做进一步处理。

另外,建议宝妈们在24小时内都要密切关注孩子的状态,持续观察孩子的吃、喝、玩、睡是否都能正常进行。

虽然不是每个宝宝掉床或沙发都会导致严重后果,但谁又能保证能100%有惊无险呢?

就像豆苗妈一直强调的,买保险也是一样的道理,风险不一定会发生,但一旦发生,就可能是身体与经济上的双重折磨。

比如开头案例中的子诺一家,不仅要看着小子诺在医院受苦,还要为了高昂的治疗费用奔波。

如果是提前配置了保险,至少可以不用为了费用发愁,可以安心陪着孩子治病。

说到给孩子买保险,豆苗妈咨询过很多专业顾问,他们都建议重疾险一定要优先配置。

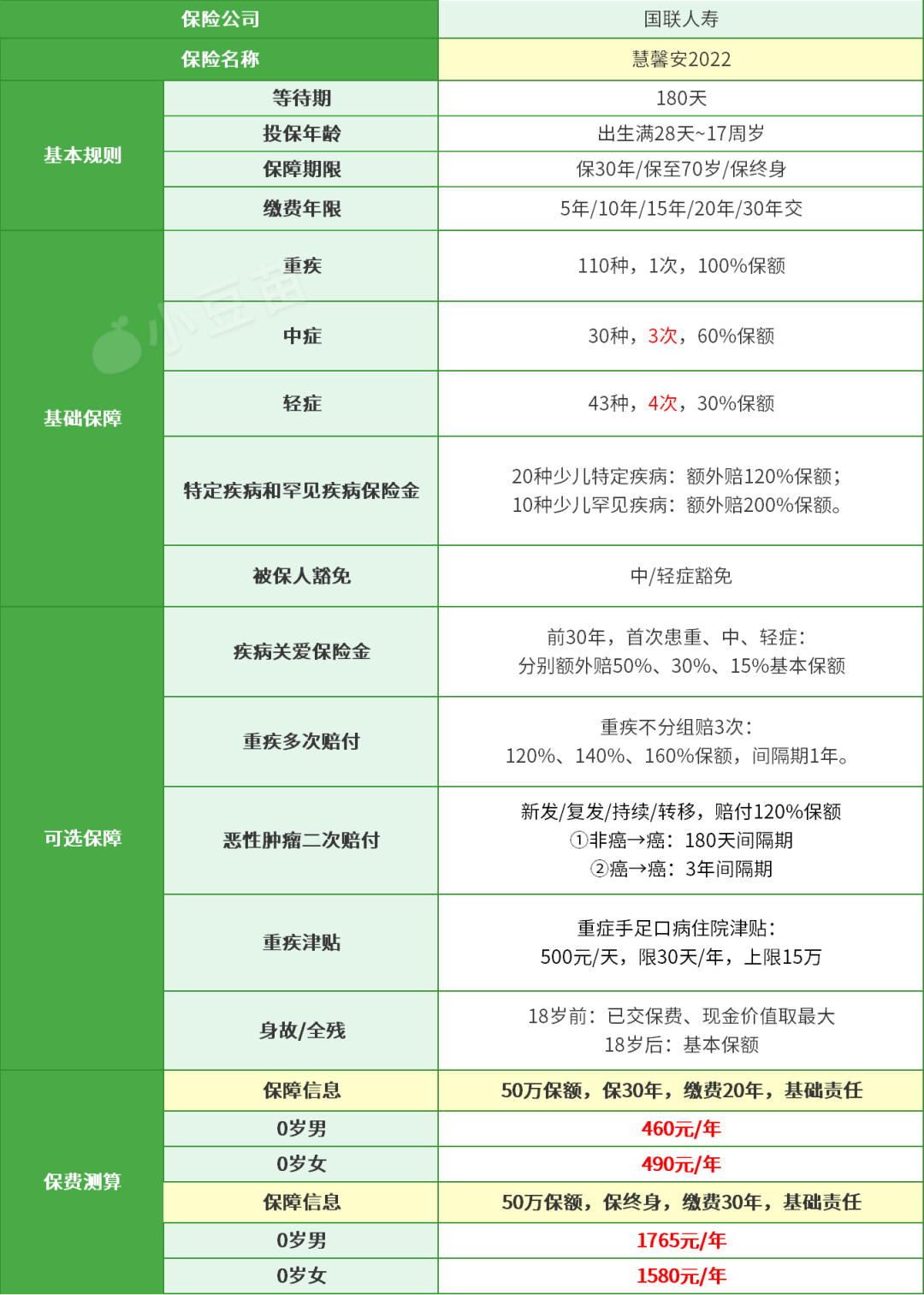

慧馨安2022,

孩子的第一份重疾险!

据专业保险顾问介绍,升级之后的慧馨安2022:

保障很全面、价格超便宜,50万保额,保30年,0岁宝宝每年最低400多就能搞定!

作为孩子的第一份重疾险,是非常不错的选择。

为什么这么说呢?

直接上表格:

▲点击图片,即可放大查看🔍

1、价格超便宜

预算比较少的宝妈,可以考虑给孩子买定期,等孩子长大后自己再进行保障补充。

比如:50万保额,保30年,选基础责任,20年缴费,0岁宝宝每年400多就能搞定!

50万保额,保终身,选基础责任,30年缴费,0岁男宝1765元/年,0岁女宝1580元/年。平均下来,每天不到5块钱!

2、保障全面,可选责任多

110种重疾:赔1次,100%基本保额;

30种中症:最高赔3次,每次60%基本保额;

43种轻症:最高赔4次,每次30%基本保额。

且慧馨安2022自带被保人中/轻症豁免功能,如果在缴费期间孩子得了合同中规定的中症或轻症,后续的保费不用交了,但保障依旧有效。

「慧馨安2022」

点击图片,查看产品详情

👇👇👇

3、少儿特疾&罕见病,最高赔3倍保额

①20种少儿特疾:额外赔120%

②10种少儿罕见病:额外赔200%

举个🌰:

苗苗妈给孩子买了一份50万保额的慧馨安2022。如果孩子在保障期间内得了少儿罕见病中的一种,则一共能赔:

50+50*200%=150万,是保额的3倍!

另外,还有很重要的一点是,慧馨安2022的少儿特疾&少儿罕见病的额外赔付均不限年龄。

也就是说,如果给孩子买了保终身的慧馨安2022,像白血病、脑恶性肿瘤、严重癫痫这些在成年后发生率也比较高的重大疾病,不论多大年龄患病,都会有额外赔付。

点击图片,

了解更多保险内容

👇👇👇

4、选择灵活,可选重疾不分组多次赔

有的宝妈会担心,万一宝宝在少儿时期患重疾赔付后,后续没了保障怎么办?

针对这一点,慧馨安2022出了可选责任:重疾多次赔付保险金。

110种重疾,不分组可以多赔3次,赔付比例依次为120%、140%、160%保额。

重疾赔付不分组,只需间隔1年、且出险病种不同即可。

再加上产品本身自带的一次重疾保障,附加上这个责任之后,重疾一共可以赔4次!

如果是选择给孩子保终身,保险顾问强烈建议附加重疾不分组多次赔责任。

想了解产品细节

专业老师1对1讲解

👇👇👇

豆苗妈的话

父母都希望孩子无病无灾,健康成长,

除了孜孜不倦地引导和鼓励,

也要提前做好风险保障,

才能在疾病和意外到来时不必被突如其来的经济压力打乱阵脚。

*注:本文保费试算/产品对比/报价内容,来源于保险机构自营平台齐欣云服,其它内容均为原创。