在线客服

在线客服

对新手爸妈来说,尽管在宝宝出生前,就做了各种充足的准备,但真当宝宝出生后,还是难免手忙脚乱。

很多事都不知道该如何下手,比如像买保险这件事。

买保险相对来说,专业性比较强,选择起来也会更加的困难,一般没有专业的人指导,很难看懂。

今天豆苗妈就来和大家聊聊这件事儿。

宝宝买什么保险?

购买顺序是怎样的?

一般来说,给宝宝买保险,有四大必买保险:医保、重疾险、医疗险、意外险。

1、少儿医保:

医保作为国家的基础福利,没有购买限制,不管宝宝健康状况如何都能买,费用也便宜,一年也就一两百块钱,建议宝宝出生1~3个月,就先把医保给办了。

而且,有了少儿医保,在买商业保险时,也能更便宜一点。

2、重疾险

现在儿童患重大疾病的概率越来越高,提早给孩子准备一份重疾险十分有必要。

重疾险主要就是保障重大疾病风险的,在保障期间只要确诊了某种疾病或者达到某种状态,就可以直接赔付一笔钱。

这笔钱的使用不做限制,可以用来做疾病治疗和康复的费用,也可以弥补患病期间的收入损失。如果多买几份还可以叠加赔付。

对于重疾险的选择,首要考虑这些:

①选择合适的保额

例如像大家熟知的儿童高发重疾——白血病,目前治愈率已经在70%以上,但治疗费高昂,一般在30-100万左右,再加上漫长的康复治疗过程,这样的经济开销任何一个普通家庭都难以承受。

因此,重疾险的保额要能覆盖康复费、营养费、误工损失等等,一般建议30万起步,能买到50万更好。

②少儿特定疾病

有些疾病是在少儿阶段会得,而且一旦患病后果会更加严重,所以少儿特定疾病这块也是关注的重点,如果针对少儿特定疾病能额外再赔一笔钱,这种产品就值得重点关注下。

③投保人豁免

指的是宝爸或者宝妈作为投保人,如果不幸身故或者生重病了,达到了豁免的条件,孩子以后的保费就不用交了,但孩子的保障依旧在。

给孩子买的时候,很有必要附加一份,价格也不贵。

3、医疗险

主要可以用来报销医保报销范围之外的医疗费用。医保上有封顶线下有起付线,而且只报销医保目录内的,遇到治疗花费比较高的情况,医保报销就很有限。

医保不能报的部分,再扣除免赔额,可以用医疗险来报销。

对于医疗险,重点关注免赔额度和续保条件,建议选免赔额有特殊优惠的,比如免赔额递减、家庭共享免赔额等。

续保尽量选择在条款中写明了可保证续保6年或6年以上的产品。

4、意外险

宝宝的成长道路上会遇到各种意外风险,比如开水烫伤、猫抓狗咬、跑步摔伤等等,意外险就可以保障这部分风险。

意外险门槛较低,所以不用考虑太多因素,但建议宝妈们在选择的时候尽量选择带意外医疗保额的,保额高一点、能100%报销的最好。

配齐基础保障类保险后,如果预算充足,也可以考虑给宝宝配置教育金这类储蓄型保险~

看到这里,很多宝妈都担心,这样一套齐全的保险买下来,价格一定很贵,其实真不是这样的。保险买对了,价格真的很便宜,尤其是互联网保险。

点击下方图片,回复【科普】

免费学习

👇👇👇

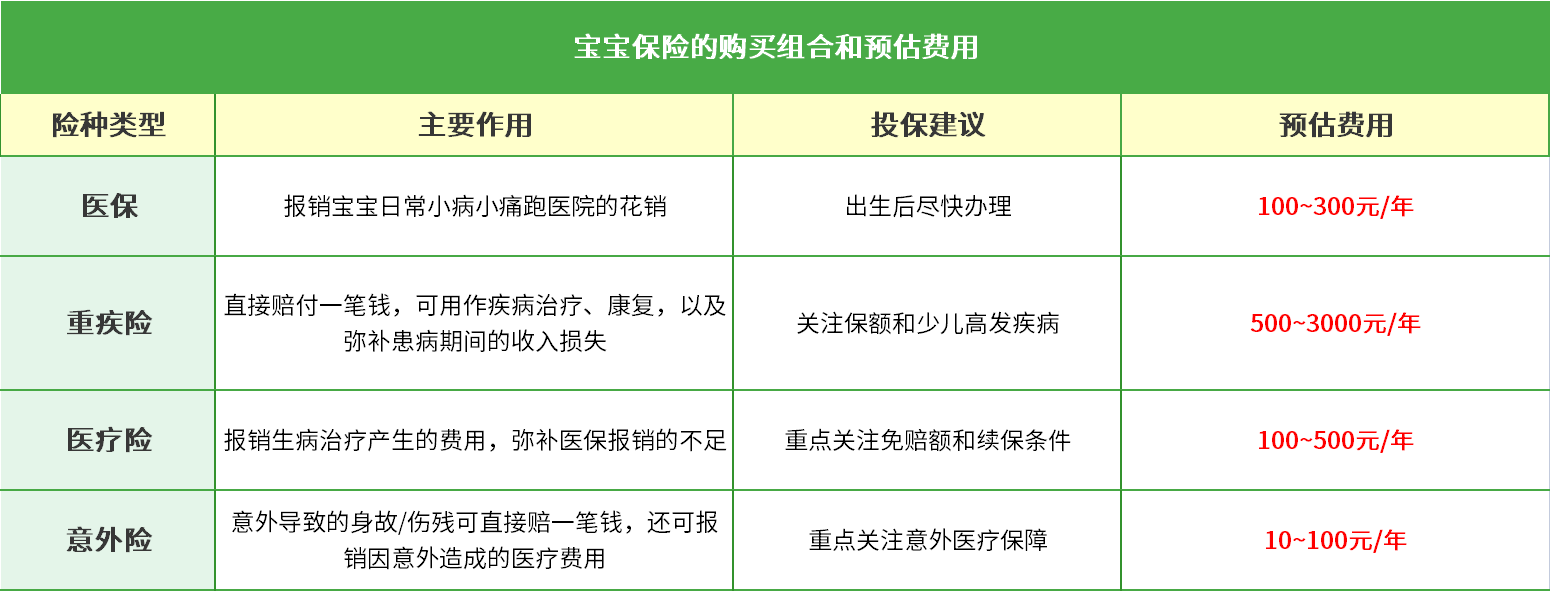

参考搭配组合

豆苗妈咨询了服务过10000+家庭的保险顾问,他们也整理了一张表格,方便大家了解。

▲点击图片,即可放大查看🔍

豆苗妈咨询了服务过10000+家庭的保险顾问,他们也整理了一张表格,方便大家了解。

宝宝的年龄、性别,以及所选的保障内容不同,具体的费用会有所差异,预算不多的,1000左右就能给宝宝买齐保险,想要保障更充分一点,三四千块钱也能搞定。

当然了,每个家庭的情况都不一样,需要根据宝宝的身体状况、年龄、家庭预算等具体情况来看。宝妈们想要了解更多保险信息的,可以点击下方图片,7天学习更多保险知识。

保险专家1V1答疑 科学认识保险

7天社群抱团成长 保险小白晋升达人

点击下方图片,回复【科普】

免费学习

👇👇👇

点击了解更多保险知识👇