在线客服

在线客服大家知道,一个靠挖煤为生的矿工,一年能挣多少钱吗?

如果,他还是一个体重不到100斤的矿工呢?这样瘦弱的身躯又能背得动多重的煤矿,每天能背多少趟呢?

是不是想想都会觉得:好危险、好辛苦……

可对于作为父亲的他来说,每天拼命挖煤、背煤,是救女儿的唯一途径。

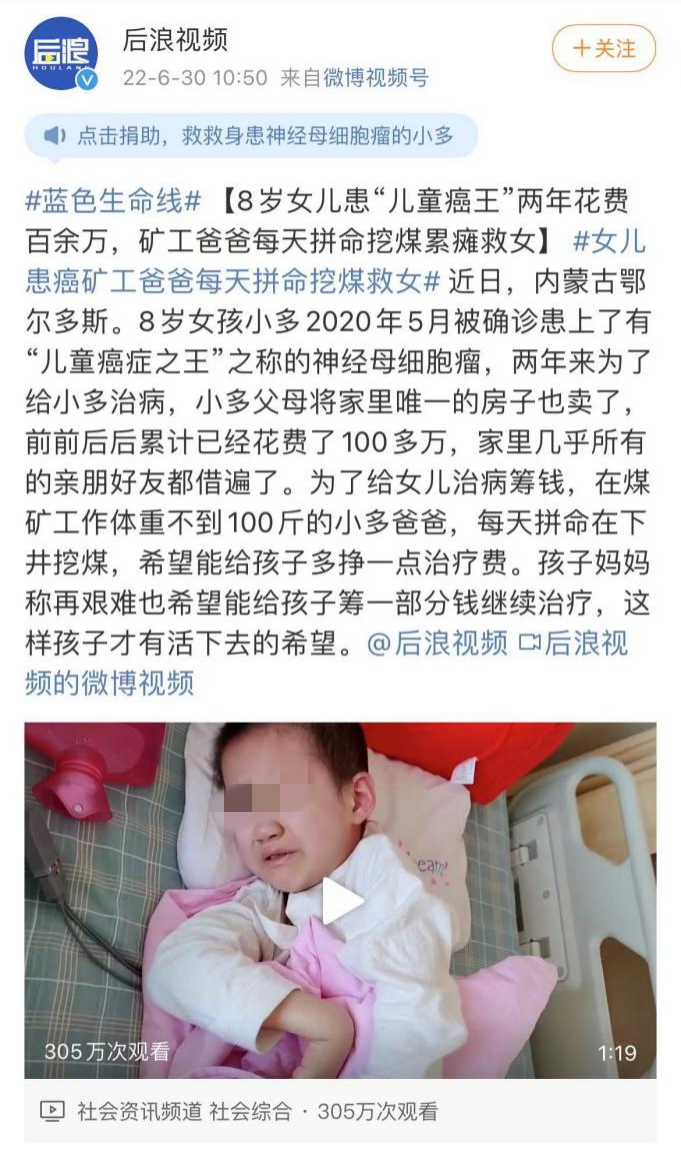

年仅8岁的小多,在2020年5月被确诊为神经母细胞瘤。

两年来,为了给孩子治病,小多的父母卖掉了唯一的房子,借遍了亲朋好友,前前后后累计花了100多万。

然而,小多的治疗仍然在继续,仍然需要很多很多钱,所以小多的爸爸只能每天拼命下井挖煤。他多背一筐煤,女儿就能多一点钱治病。

5岁以下儿童高发!

小多所患的神经母细胞瘤,90%的患者确诊时小于5岁,发病平均年龄不到2岁,是威胁儿童生命的主要恶性肿瘤。

由于该病早期诊断困难,很多孩子发现就已经是中晚期,再加上恶性程度高、转移速度快,5年存活率仅30%,所以被称为“儿童癌症之王”。

或许会有宝妈觉得:神经母细胞瘤发生的概率很低,自己的孩子不一定会得。

但面对疾病我们不能有任何侥幸心理,即便是只有千分一、万分之一的概率,只要不幸砸到自己孩子身上,那就是100%的灾难。

这时,我们又该拿什么来拯救自己的孩子呢?

之前一位宝妈说过:如果孩子不幸得了重病,能不能治好,是老天和医生的事,但有没有钱治,就是我的事了。

如果是前者,我们可以说命运使然,无可奈何;但如果是因为没钱给孩子治病而不得不放弃,那可能一辈子都会活在自责、懊悔中。

这就是豆苗妈一直强调一定要提前给孩子买好保险的原因,尤其是能够保障重大疾病的重疾险。

每年一两千就能让孩子在未来生病时有几十万甚至上百万的治疗费用。

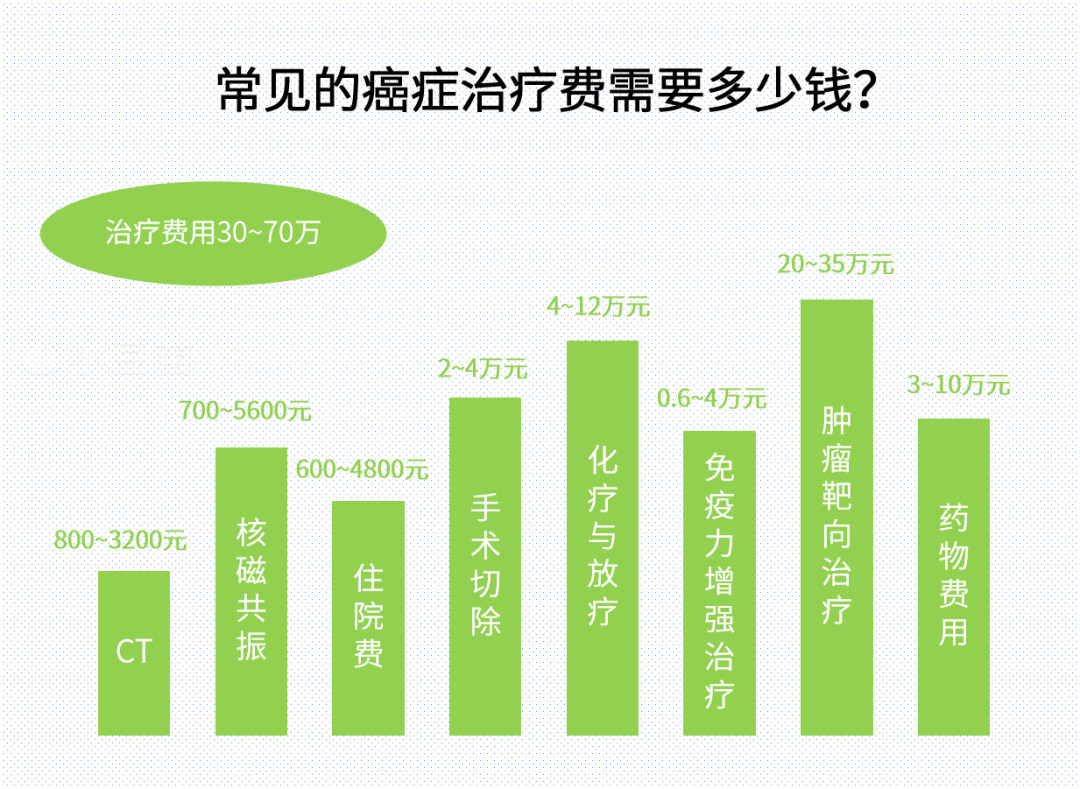

毕竟,癌症的治疗费用真的很高。

而如果选择省下两千块的保费,存十年也就两万块钱,万一孩子像小多一样不幸生了花费巨大的重病,在上百万的治疗费用面前,两万块连零头都不够……

所以,提前为自己的孩子配置好保险,不仅是对孩子负责,也是对家庭负责。

那具体该选什么产品呢?保险顾问是这样推荐的:

二、孩子的重疾险怎么选?

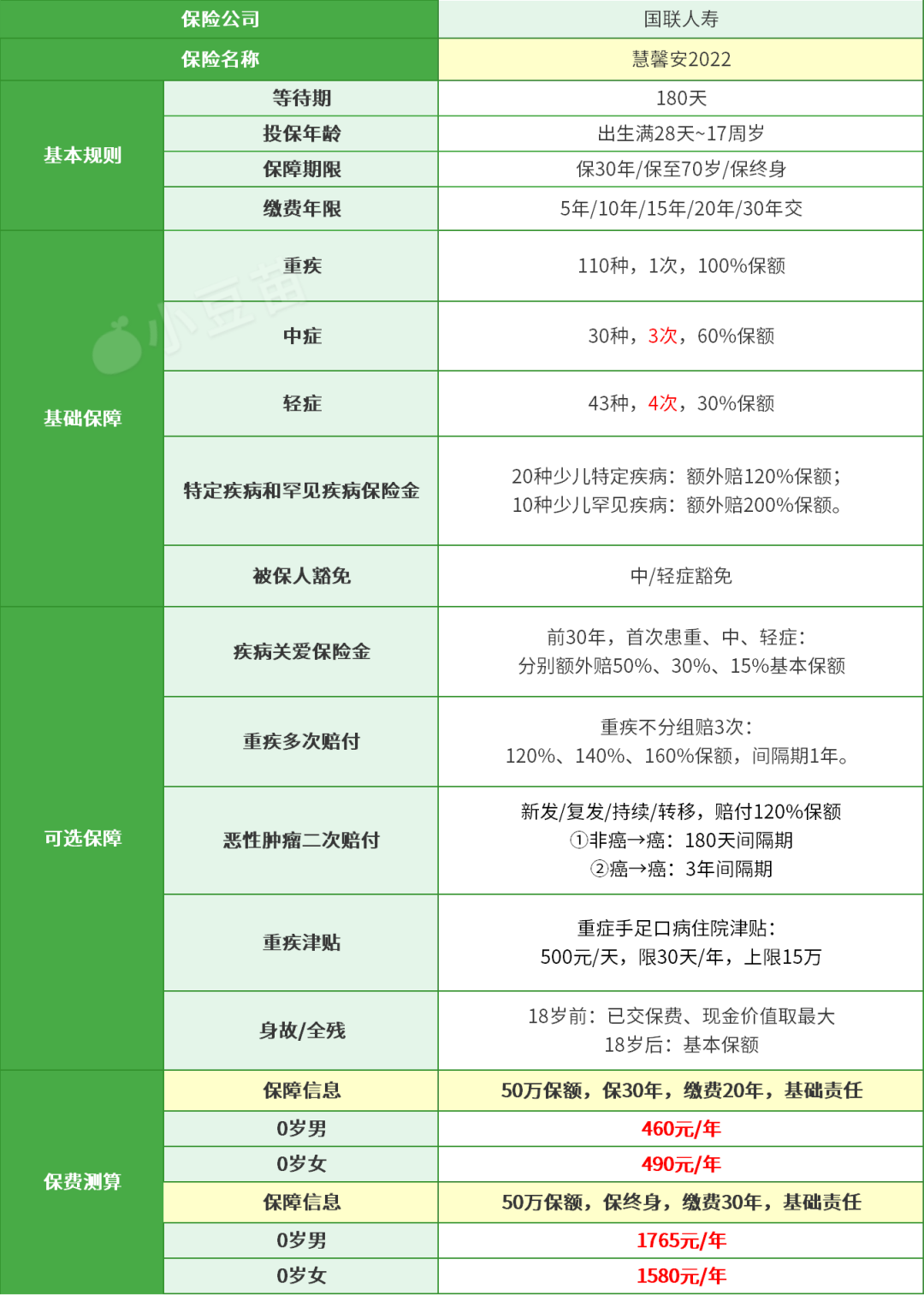

慧馨安2022保障就很好!

慧馨安系列儿童重疾险一直是热门,很受宝妈们的欢迎。今年全新升级之后,无论是保障还是价格都非常良心!

先来看看产品形态:

▲点击图片,即可放大查看🔍

保障全面,价格便宜

如果预算有限,可以选择50万保额、基础责任,保终身,30年缴费,0岁女宝只要1580元/年,男宝1765元/年,这个价格真的很便宜!

少儿特疾&罕见病额外赔付高

20种少儿特疾:额外赔120%;

10种少儿罕见病:额外赔200%。

针对疾病具体如下:

比如前文小多得的神经母细胞瘤就属于少儿特定疾病中的一种,可以额外赔付120%保额。

如果给小多买了50万保额的慧馨安2022,确诊后可以拿到110万理赔款。要是有这笔理赔款,再加上医保的报销,相信可以让小多的家庭好过很多。

还有很重要的一点是,慧馨安2022的少儿特疾&少儿罕见病的额外赔付均不限年龄。

承保公司实力雄厚

慧馨安2022的承包公司是国联人寿,成立于2014年,注册资本达20亿,由无锡市国联发展(集团)有限公司等大型国有、民营企业组成。

从2021年第4季度数据报告来看,它的核心偿付能力、 综合偿付能力都非常不错,完全符合监管要求,宝妈们可以放心~

如果不知道怎么选,可以点击下方的预约按钮,找专业的顾问做一对一咨询~

「慧馨安2022」

点击图片,查看产品详情

👇👇👇

对这款产品还有疑问的

点击图片,预约保险机构专业顾问

一对一为你解答

👇👇👇

另外,还要跟各位宝妈们强调下:买保险应该先大人后小孩。孩子生病了,还有父母撑着,但万一我们自己倒下了,那孩子的未来也就要打问号了。

所以,给孩子买保险的同时,别忘了自己。

那成年人的重疾险怎么选呢?保险顾问也整理了两款高性价比产品:

三、给自己或者老公买重疾险,

重点看这两款!

▲点击图片,即可放大查看🔍

单次赔付:选达尔文6号

自带第二次重大疾病保险金

60岁前,首次重疾确诊之日起每满一年,重疾保额恢复20%,最高恢复至100%。

也就是说,首次确诊重疾后,间隔5年如果再患不同种类的重疾(60岁前),可以再赔100%保额。

可附加癌症多次赔,“不限次数”

癌症是所有大病里最高发的,而且还很容易复发、转移,尤其确诊后5年内反复的概率高;

所以有这个担心的宝妈可以考虑附加上癌症多次赔责任。没有赔付上限,也不限次数,每年多交一千来块,就能保证自己日后患癌一直有钱治疗!

如果预算有限,达尔文6号真的是非常不错的选择。

「达尔文6号」

点击图片,查看产品详情

👇👇👇

对这款产品还有疑问的

点击图片,预约保险机构专业顾问

一对一为你解答

👇👇👇

想要多次赔付,选守卫者5号

重疾不分组,重中轻症共赔6次

轻、中、重疾不分先后,能共享 6 次赔付。其中,重疾至少 1 次,轻中症合计至多 5 次。

重疾赔付不分组,只要每次间隔1年,且不是同一种重疾,符合理赔要求就可以赔;

而且重疾理赔,一次比一次赔得多。

第一次赔100%保额,第二次120%,依次递增,最高的一次赔200%,再也不用担心生了重病没钱治。

重疾赔过后,轻、中症还能赔

一般产品在患过重疾之后,轻中症的保障就失效了,但这款产品在患重疾后,轻中症仍有保障!

并且理赔也没有先后顺序的强制要求,大大降低了理赔门槛。

总之,想要可以多次赔付的重疾险,保险顾问重点推荐守卫者5号。如果不确定自己是否可以购买,可以点击预约顾问详细咨询哦~

「守卫者5号」

点击图片,查看产品详情

👇👇👇

对这款产品还有疑问的

点击图片,预约保险机构专业顾问

一对一为你解答

👇👇👇

总结一下

①给孩子买:慧馨安2022,保费便宜,少儿特疾、罕见病额外赔付高!

②给自己或者老公买:

预算有限选达尔文6号,自带重疾二次赔,很实在!

预算充足,直接买守卫者5号,重中轻症累计赔付6次,且不限先后顺序!