在线客服

在线客服点进这篇文章的家长们,有没有跟豆苗妈一样思考过这样一个问题:

我的存款,够我在ICU住几天?

某乎上面关于这个问题的浏览量,高达264万。

ICU——重症监护室,一个距离死亡最近的地方,也被称为病人“最后的希望”。

在ICU病房里的患者大多数处于昏迷或者半昏迷状态,每天上演着生死抉择。

而在ICU外面,抉择也同样上演。因为里面的人多待一天,外面人手里的账单上,就会多上重重一笔。

于是,出现了冲进ICU拔妻子氧气管的丈夫,有放弃给孩子治病的父母。

在巨大的经济窟窿面前,人性往往经不住考验。

住ICU到底需要多少钱呢?

说一个豆苗妈身边的例子:

豆苗妈一位朋友的孩子,三岁的时候因为腺病毒感染,在ICU住了36天,花了将近50万,好在最后孩子救回来了。

但原本的一个小康之家也被拖垮了,为了给孩子治病,掏空了家里的存款,卖掉了车子,还欠了很多钱。夫妻两个去年年底才还清所有负债……

豆苗妈不禁想:孩子生病了,还有我们做父母的撑着,万一我们自己不幸倒下了呢?

人到中年,上有老下有小,万一生病,丢了工作、断了经济来源,还要花钱治病,积攒了大半辈子的积蓄,很可能因为一场病一夜返贫,甚至会影响到孩子的未来。

根据央行数据显示,2022年我国的居民人均存款金额为8.57万元。

也就是说,很多普通人累死累活攒了20年的积蓄,在ICU里面待个十天半月基本就没了……

或许有人说:怕什么,不是还有国家医保吗?

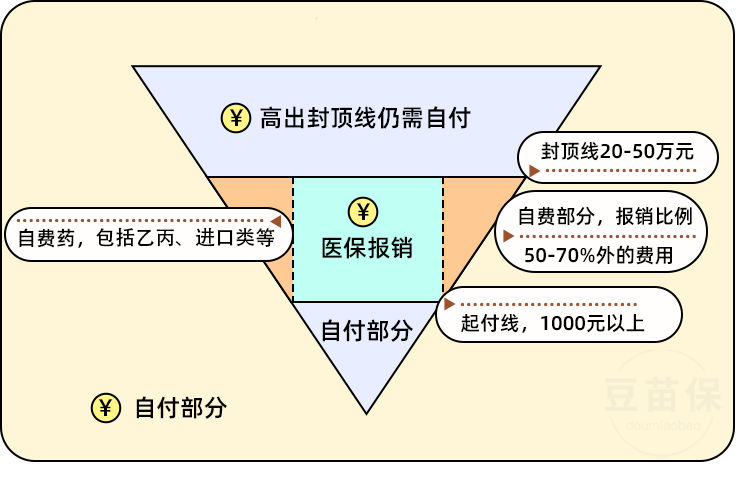

医保确实很好,但它并不是万能的,看看下面这张医保报销三角图就知道了↓

①医保是属于社会性质的基础保险,只能报销纳入社保范围内的医疗费用;

②医保有起付线,也有封顶线,低于起付线、高于封顶线的钱都不报销。

③报销比例也有一定的限制,并且自费药、进口药等,很多都不能报。

所以,在烧钱的ICU面前,在动辄几十万、上百万的重大疾病治疗费用面前,医保的作用的非常有限。

这时候,保险的存在就尤为重要,无论是住ICU的钱还是其他的治疗费用,只要符合保险合同约定的条件都能赔。

尤其是针对重大疾病的百万医疗险和重疾险。

百万医疗险

能够报销医保报不了的治疗费用,补充医保报销的不足。比如住ICU的花费,就可以用百万医疗险来报销。

并且现在很多百万医疗险都有医疗费用垫付功能,如果一时周转不开,或者拿不出大笔的治疗费用,就可以向保险公司申请垫付,后续可以从理赔金扣除。毕竟一下子能拿出一大笔资金的家庭并不多。

百万医疗险价格也很便宜。以医享无忧为例:0岁的孩子买,四百多就能搞定,30岁的人买,两百多就可以。

重疾险

只要确诊了合同约定的重大疾病或达到某种状态,就会赔付一笔钱,买多少保额就赔多少。如果有额外赔则能赔更多,比如大部分儿童重疾险都会有少儿特疾、罕见病额外赔付功能,非常实在。

这部分钱我们可以自由支配,可以弥补病后的收入损失,还可以为出院后的康复、护理费做储备。

家庭生活也不会因为生病而崩溃、难以为继。

所以,为了家人更为了自己,提前准备一份保险,非常有必要,至少在疾病发生时,不会因为医疗费用高昂而放弃治疗。

如果不知道如何选择产品

或者身体有异常担心买不了

可以点击下面图片

免费预约专业保险顾问咨询

↓↓↓