在线客服

在线客服你们还记得这个新闻吗?——一位全职宝妈被起诉离婚,法院判决赔3万家务补偿。

法院的判定自有法律依据,但现在这个社会,3万元赔偿金能起的作用有限。

对于感情已经走到尽头的夫妻来说,离婚是一种解脱,但对一部分宝妈来说却是沉重的打击:没有工作,同时失去了家庭、丈夫、经济来源,连争夺孩子的抚养权也处于劣势——法院会考虑经济能力。

那有什么办法可以合法、合理地进行财产规划,起到保护我们合法权益的途径呢?

专业的保险顾问表示,通过合理设计增额寿的保单架构,用来防范婚姻风险是再好不过的选择。

想进一步了解怎么设计保单结构的朋友,可以点击预约专业顾问老师,一对一免费指导:

针对保单结构设计问题,顾问老师分享了一位二胎宝妈李女士的投保案例,投保思路堪称典范,我们一起来看一看:

01 选择优秀产品

所有的家庭,都应该有定期储蓄、长期储蓄的习惯,比如买一份增额终身寿,既能定期存钱,又能积少成多,不断增值。

李女士就是这样做的,她选择了之前非常受欢迎的金满意足臻享版,选择的理由也简单:

李女士投保订单截图

① 复利3.49%

利益表现很不错,处于市场第一梯队,长期收益远高于银行(单利),比银行还安全;

② 起投门槛低

最低只需5000元,每年攒一点,不会影响家庭日常生活,积少成多;

③ 可减保可贷款

提现方式多样灵活,万一遇到急事也能取出来,进可攻退可守。

可惜的是,金满意足臻享版赢下架了,现在收益比较高的增额终身寿险是乐享年年,如果想了解产品,可以点击预约专业顾问老师一对一讲解:

02 保单受益人设定

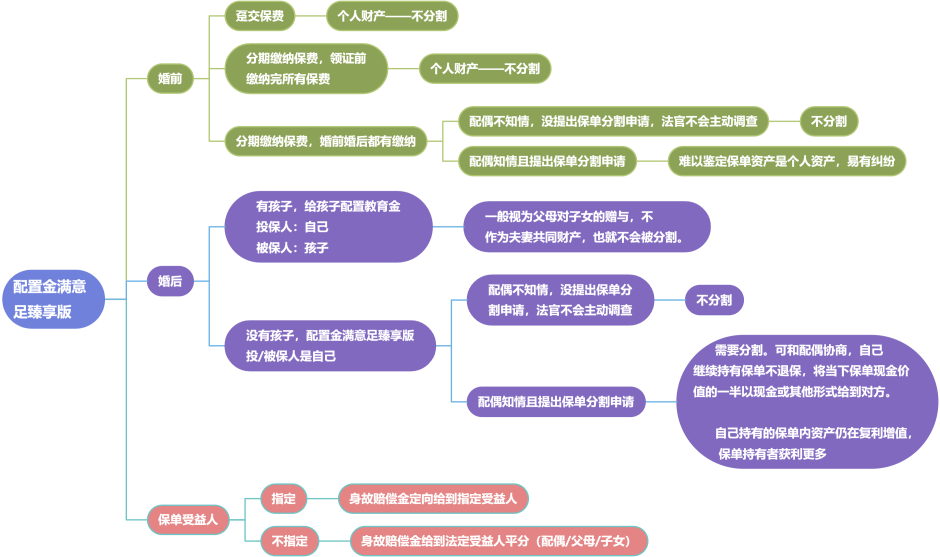

从前面投保截图里可以看出,李女士不是简单的只买了一份金满意足,而是同一产品分三份订单进行投保,投保人都是李女士,设定了不同受益人:

自己作为受益人每年交1万,交10年;两个孩子分别作为受益人,各5千,同样交10年。

李女士作为投保人,对保单有控制权:

若家庭遇到意外变故需要用钱,可以申请减保、保单贷款、退保,为家庭增加一笔现金流;如果一切顺利,可以在孩子上大学之后定期取出来,当学费、生活费,或者是来一场说走就走的旅行。

也可以等孩子成年后将保单转让给孩子,让孩子自由配置——这时已经缴纳完保费,属于孩子的婚前个人财产,不会以任何形式被分割。

总之,支配非常灵活。

万一后面婚姻破裂,夫妻分道扬镳,这些保单会怎么处理呢?那得分情况来看。

理财保单常见分割情况

>> 孩子的保单

俗话说,有后妈就会有后爹,相信不少宝妈遇到婚姻变故的时候,最担心的就是孩子以后受委屈。

但父母给孩子配置的保险,一般视为对孩子的赠与,不作为夫妻共同财产,也不会被分割。

因此,无论孩子跟谁,孩子的这份保单都是属于孩子的,起码基本的生活费和学费有了保障。

>> 李女士的保单

1)丈夫不知情

如果投保的时候丈夫不知情,没有提出保单分割申请,法官是不会主动调查的,就不存在分割一说,是默认属于李女士个人的。

2)丈夫知情

如果丈夫知情并且提出保单分割申请,则需要作为共有财产和对方分割。

但是可以和对方协商,自己继续持有保单不退保,将当下保单现金价值的一半以现金或其他形式给到对方,自己持有的保单内资产仍在复利增值,保单持有人获利会更多。

划重点

如果后面的生活美满,夫妻和睦,三份保单是小家庭的共有财产,会随着时间不断增值;

如果后续婚姻发生变故,那么李女士和两个孩子都有一笔确定、可支配的钱作为兜底。

无论如何,这笔钱都是攒下了。

现在,你get到李女士这三份保单的“妙处”了吧?!

想要对家庭资产进行合理规划的朋友,可以点击下面预约专业顾问老师,一对一讲解。

害人之心不可有,防人之心不可无。

在这个社会,得多掌握一点保护自己的办法,不用上最好,万一遇到咱们也留了一张底牌。