在线客服

在线客服

豆苗妈在的几个宝妈群里,经常有宝妈吐槽:保险就是骗人的,买的时候说的很好,理赔的时候就有很多门槛和条件!

比如,有一位宝妈在亲戚的介绍下给孩子买了一份保险,结果孩子生病需要理赔的时候,被拒赔了……

到底是什么原因呢?

豆苗妈看了一下这位宝妈给孩子买的保单,是一份孩子根本不需要的寿险,说是交10年,等孩子满18岁后,每年就返多少钱。

这就不能怪保险公司不予理赔了,而是纯粹被骗,买错保险了……

说起来,有给孩子买保险的意识是很好的事,但如果不了解保险,就很容易踩坑,不是买错了,就是花了高价买了低性价比产品。

所以,今天豆苗妈专门整理了宝妈们吐槽最多的3个坑,看看你们都踩过哪些?

第一个坑:保险什么都能赔?

保险不可能什么都能赔,如果哪个业务员这么告诉你,那他毫无疑问就是在忽悠你,只是想赚你的钱。

比如,免责条款中的情况,出险后就是不赔的!

像自杀、故意杀害、酒驾身故等行为,大部分保险产品都是不保障的。

也要跟大家强调下,在任何一份保险合同中,都会有责任免除这部分内容,也就是保险公司明确规定不赔的情况,在购买保险时这部分一定要看仔细,如果有不明白或者不确定的地方,可以找专业保险顾问详细咨询。

![]()

![]()

第二个坑:都是熟人,帮帮他吧

有不少人因为信任踩了熟人的坑,比如下面这些:

因为不了解健康告知,明明有病史不能买,却被熟人忽悠着买了,交了很多年钱,生病了却被拒赔。

本来只想买个意外险,熟人一通游说,最后买成了附带长期意外险的寿险;

因为分不清理财险跟健康险的区别,本来只想买个健康险做保障,结果变成了理财险。

第二个,就是上面那位宝妈踩的坑。

确实,我们对于身边的熟人会有天然的信任感,如果他们的产品好,那自然最好不过,怕就怕,你拿他们当亲人,人家拿你当赚钱工具。

很多保险公司的代理人迫于业绩压力,不得不将手伸向身边的熟人。最后因为业绩不达标还是被保险公司淘汰,遭殃的却是我们。

比如保险理赔的时候对方已经不做保险了,这时候就算发现无法理赔或者跟我们预想的不一样,也只能自认倒霉了。

第三个坑:捆绑销售

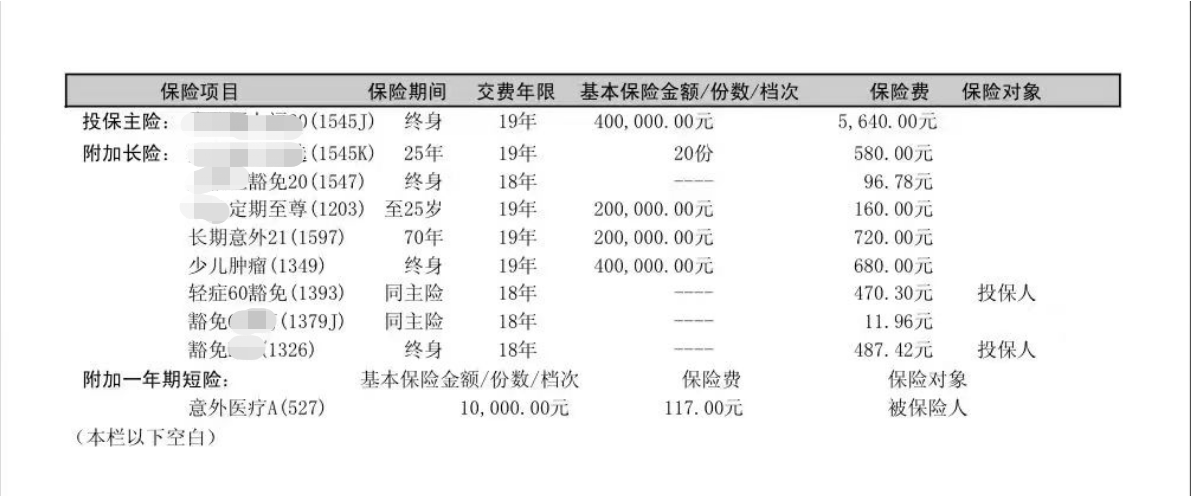

这点,现在很多大的保险公司还在做,比如下面这款某大牌公司的少儿重疾险:

除了重疾险本身之外,还捆绑附加了定期寿险、额外肿瘤保障、长期意外险和意外医疗责任等等,零零总总加起来2700多。

这2700就是没必要花的钱,尤其是孩子不需要的定期寿险,以及性价比极低、一年720元的长期意外险,68块一年的意外险不香么?

还有一种捆绑,更坑!

就是把重疾险和寿险捆绑,美其名曰:一份保单,两种保障。

然而事实是:交两份钱,只赔一份保额。

这种保单中,重疾和寿险保额是一样的,赔了重疾,保障责任直接终止,也就是说重疾和寿险只能赔一个……

总之,买保险,如果不了解,或者看不懂保险条款,真的很容易踩坑,上面这三个是近期豆苗妈听到的吐槽最多的。

但不可否认的是,保险真的能在我们需要的时候起到很大的作用,比如百万医疗险,能够报销医保报不了的医疗费用;而重疾险,只要达到保险合同约定的条件,就能直接赔付一笔钱,这笔钱既能拿来看病,又可以补充家庭经济损失。

那我们如何才能避开这些坑,购买到我们真正需要的保险呢?

找专业人士!

想当年,豆苗妈在给两个孩子买保险的时候,也差点踩坑了,还好后来找到了一个非常专业又耐心的保险顾问,他认真帮我分析我的家庭情况和家里人的身体健康情况,解答每一条保险条款。

最终豆苗妈给全家人都买到了性价比非常不错的产品。

保险是一个专业性很强的领域,买保险时一定要找保险顾问或者专家咨询、投保。这样才能避免被坑,避免投保容易理赔难的窘境。

(点击下方按钮预约↓)

为什么说买保险一定要招找专业人士呢?主要有以下3个好处:

1、更省钱

花更少的钱,配齐合适的保险。平均2-3千就能给孩子配齐意外险、医疗险、和重疾险,至少可以帮你节约70%以上的保费。

2、更省时

专业顾问在帮你定制方案时会货比三家,以高性价比为前提,从海量产品挑出更适合您及家人的保险产品。

3、更适合自己的需求

会全面分析产品的优势和缺陷,让你明明白白买保险。

从健康告知、核保审查到合同条款,所有要注意的事项都会清晰解说。如果遇到需要核保的情况,也必定全力协助直至最后选出可以配置且性价比高的方案。

所以,如果你也想给家人和孩子买保险,但苦于不知道该如何选择产品,或者看不懂保险条款,真的建议预约专业保险顾问详细咨询!

(点击下方按钮预约↓)