在线客服

在线客服今天,豆苗妈想跟大家聊聊近期发生的一件大事!跟每一个人都有关,一定要认真看完哦!

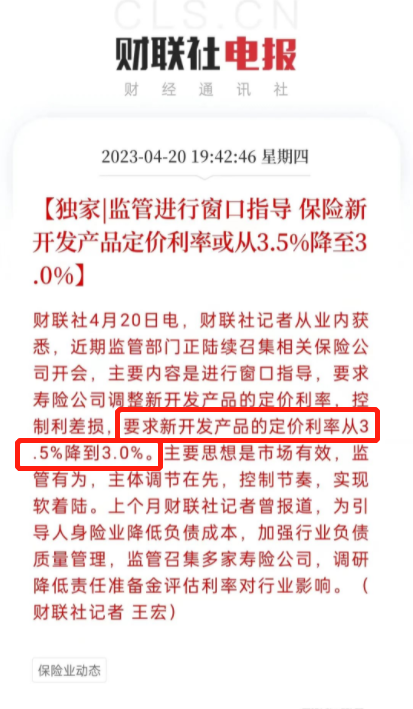

上个月底的时候,监管部门组织保险协会和多家保险公司,召开了座谈会。要求保险公司调整产品的定价利率,从原先的3.5%下调到3%。

可能很多家长会疑惑:定价利率下调跟我们有什么关系吗?

有!说一个最直接的:保险产品可能要集体涨价了!

具体定价利率下调为什么会导致保费上涨?为什么要下调定价利率?对我们的保单有哪些影响?

以上这些问题,豆苗妈今天会一一给大家分析,没时间看文章的家长也可以直接免费预约专业保险顾问咨询。

定价利率下调,

为什么会导致保费上涨?

定价利率是保险定价的重要因素之一,简单总结就是:定价利率高,预期给到消费者的性价比就相对较高;反之如果定价利率低,预期能给的性价比就会降低。

因为对于保险公司而言,卖出去的保单都有对应的理赔额和现金价值,相当于背上了一定的“负债”。

再加上,未来的10万,和现在的10万,是不一样的。需要通过利率,进行换算,利率不同,换算结果也不同。

假设,现在手里有10万,利率降低后,未来这个钱会缩水。反过来说,将来某个时间需要10万,在利率下降的情况,现在手里就要有更多的钱才行。

简单举个🌰:

30年后某款保险要赔付100万元。

按照3.5%的利率折现,保险公司需要准备35.6万元 ,而利率降低到3%之后,保险公司就要准备41.2万,多了将近6万。

当然,保险公司实际设计产品的时候,除了定价利率之外,还会考量其它因素。

简单来说,就是同样的保额,定价利率越低,也就意味着保险公司需要准备的钱越多,保费也就越贵。

那受影响比较大的保险主要有哪些呢?

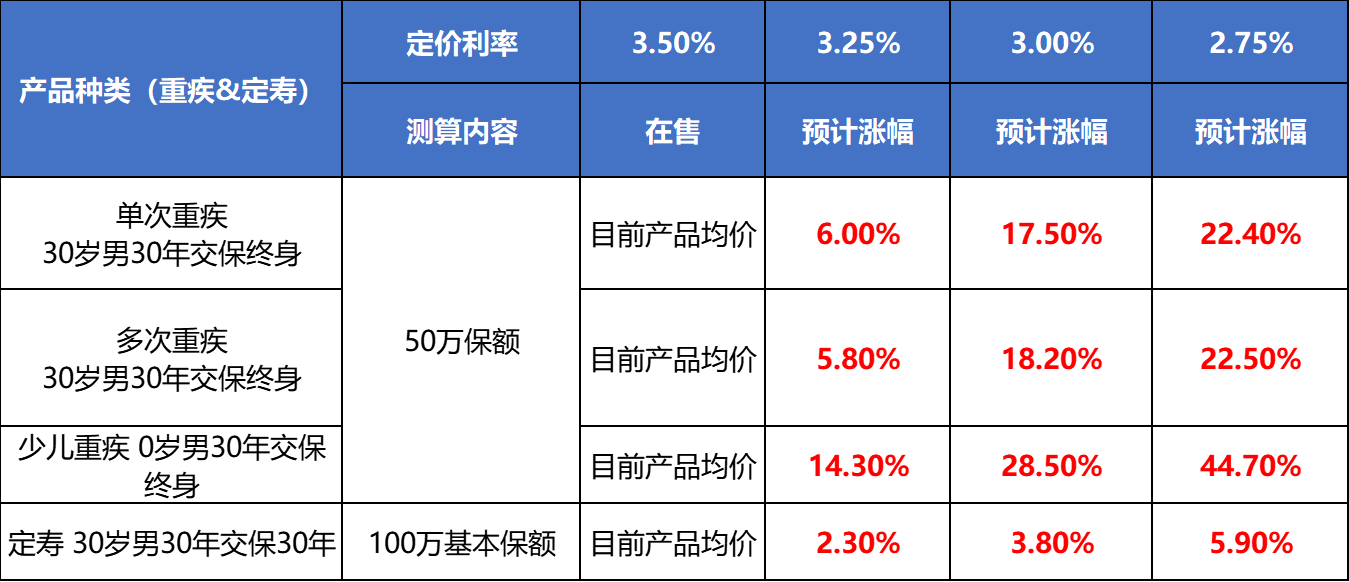

1、长期险的保费价格上涨

重疾险、定期寿险还有保证续保的长期医疗险,保费会上涨,具体涨幅情况豆苗妈邀请保险顾问大概测算了下。

(数据来源齐欣云服,仅供参考)

从上面的表中可以看出,儿童重疾险的价格涨幅是最大的。如果定价利率降到3%,保费直接上涨将近30%。

所以,如果还没有给孩子买重疾险,没给自己保定期寿险的家长们,要认真考虑下了。一旦确定下调,很快市面上的这些高性价比产品就会大面积调整,那时候如果后悔就来不及了~

2、储蓄型保险收益降低

定价利率对储蓄险来说,就是产品收益的上限。比如,目前定价利率是3.5%,市场上优质的产品长期终身复利就会无限接近3.5%,可一旦调低到3%,以后储蓄险的收益红线就是3%。

那具体收益会下降多少呢?豆苗妈也邀请专业顾问做了大致的测算:

(数据来源齐欣云服,仅供参考)

以现在最火的增额终身寿来举例:

30岁男性,年交10万,交10年。

以目前3.5%的复利收益来算,60岁是现金价值(也就是我们能拿到手的钱)大概是234万;而当定价利率下降到3%时,60岁时候的现价可能只有175万,收益整整少了59万!

并且时间越长,收益差距越大!

为什么要下调定价利率?

站在我们消费者的角度,定价利率自然越高越好,但因为这几年整个市场的经济不太稳定。尤其银行利率更是短时间内连续几次下调,这对保险公司的投资收益影响也很大。

如果还按照现在3.5%的定价利率,很可能会出现保险公司辛苦折腾几十年,最后挣得还没有给我们的多,要倒贴钱的情况,如果更严重一些,甚至保险公司有破产的风险。

而最终可能形成的行业风险,也会影响到我们这些消费者。

所以,为了保护保险市场稳定健康发展,避免出现大规模利差损,监管部门决定出手,下调定价利率。

定价利率下调,

对已购买的保单有影响吗?

对于已经给自己和家人安排了重疾险、定期寿险、储蓄险的家长来说,不受任何影响,买到就是赚到。

但对于有保险需求,但是还没下定决心要买的家长来说,不妨预约一下专业顾问,提前做一下功课,毕竟谁也不知道现在这批高性价比产品停售风波什么时候来。

尤其是重疾险和储蓄险,波动幅度还挺大的,毕竟会影响到未来几十年的事,早做安排才更划算

刚看到这个消息的时候,豆苗妈跟朋友感慨:

“想想3年前,储蓄险的收益还有4.025%,后面下降到3.5%,结果现在要下降到3%了,真后悔自己3年前买少了。”

朋友:“我要趁着这波多买一些,以免以后跟你一样后悔……”

行业的变动,很可能也是我们的机会,把握当下,总是没错的。