在线客服

在线客服

关于保险,常常有人问豆苗妈:到底应该买什么?怎么选?

“每次和保险经纪人聊天,都觉得压力山大,还怀疑自己智商”

“点开网上的产品介绍,瞬间不想看,太复杂了”

所以,很多家长没有给宝宝买保险,不是因为觉得没必要,而是不知道该如何买。

今天,豆苗妈请到非常专业的老师,作为金融师、资深保险经纪人的她,为众多客户提供了专业的保险咨询,甚至自己创办了工作室!

同时,作为一枚新晋宝妈,她将用给孩子买保险的亲身经历,传授你最实用的选购技巧。教你从五花八门的保险产品中,选出最合适自己的种类。

PS:豆苗妈研究了目前市面上大大小小几百款保险,挑出性价比较高的几种做了对比,如果你感兴趣,可以拉到文末了解查看方法哦~

01

应该给宝宝配置什么保险?

想为宝宝配置保险,优先级较高的有:

少儿社保

这是政府的一项福利,保费便宜,并且对身体健康状况没有任何限制。

以我所在的城市成都举例,一年180元,包含了基本医疗保障+大病医疗互助保险+重特大疾病医疗保险。具体的办理流程和报销比例,以宝宝所在的城市为准。

意外险

婴幼儿时期各种意外风险发生的可能性比较大,如烫伤、摔伤、坠落等,而意外险正是用来转移这些风险的,它是一种高杠杆的险种,保费便宜、保额高,因此建议大家购买。

重疾险

主要用于弥补大人因照顾孩子带来的收入损失、以及孩子重病的治疗费用。

重疾也是建议大家购买的险种,原因如下:

- 少儿重疾治疗费用高,基本在40万起,对家庭影响大;

- 发病率高,0-18岁发病率高于18-30岁;

- 治愈率高,恶性淋巴瘤治愈率85%,白血病80%以上;死亡率低,20岁前患恶性肿瘤死亡率明显低于其他年龄段;

- 早买便宜,保障时间更长、正常承保几率更大。

医疗险

用于补充少儿社保,可以报销社保报销比例外的费用、自费药费用、非重疾(如胰腺炎等、阑尾炎)治疗费用。

02

如何为宝宝配置保险?

今天,我们主要详细介绍意外险、重疾险和医疗险。

在开始之前,需要先了解两个概念:消费型&返还型。

这是大多数保险的两种类型,简单来说:

消费型的保险,不管以后有没有赔付,投入的保费都不会返还给投保人。

返还型的保险,在购买一定的年限之后,合同到期会将保费返还给投保人。

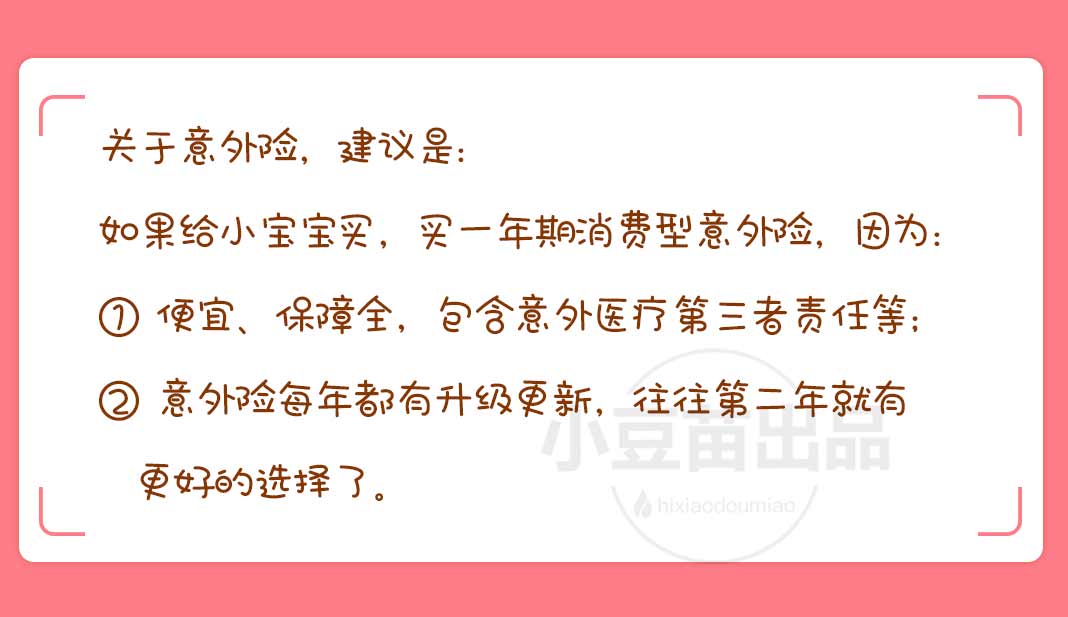

意外险

在给宝宝挑选意外险时,要注意以下几点:

① 国家对未成年身故赔付有一定的限额,10岁以下身故赔付不能超过20万,10-18岁身故赔付不能超过50万。

因此,给宝宝的意外险只要买够20万就可以了。

② 注意责任免除,也叫免责条款:

- 猝死意外险一般不保,除非单独猝死条款,很多人认为猝死也属于一种意外。

- 投保前已有残疾不保,比如投保前已是二级残疾,那么发生比二级残疾更轻的意外则保险公司不承担责任。

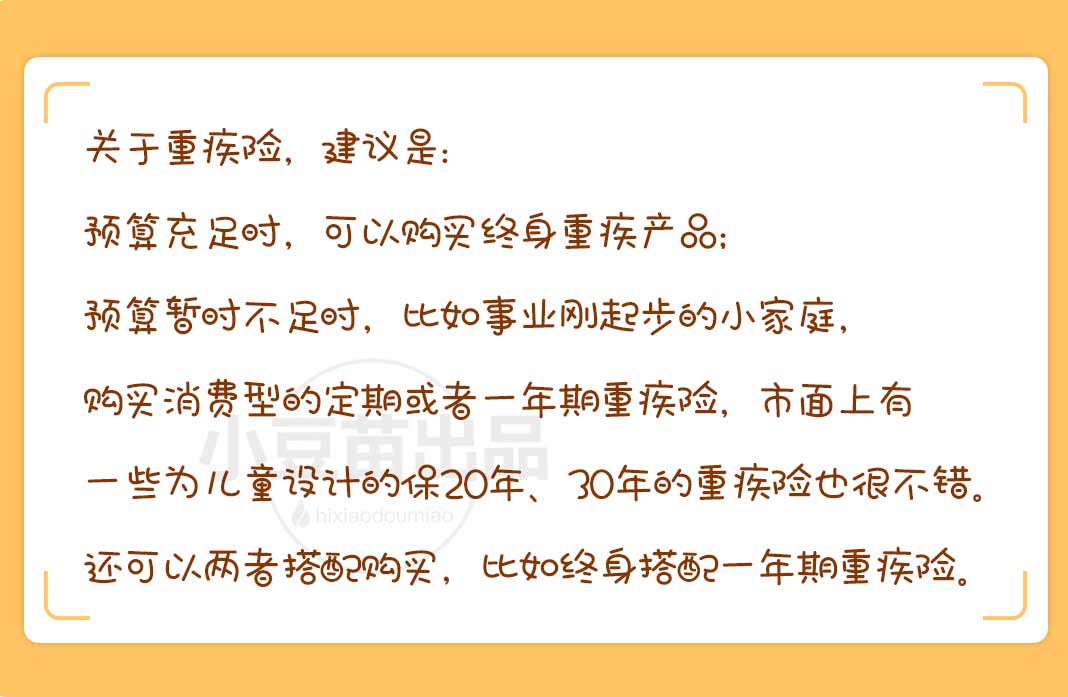

重疾险

在给宝宝挑选重疾险时,要注意以下几点:

① 重疾种类,是否包含少儿高发重疾,如严重川崎病、少儿白血病,重症手足口病等,我们尽量选择包含更多少儿疾病的产品。

② 看轻症种类以及赔付比例,主要看是否包含高发的轻症,如原位癌、轻微脑中风、冠状动脉介入等。

③ 其他还可以关注等待期、豁免条款等。

等待期:重疾险的等待期一般是180天,短的在90天,越短越好。

豁免条款:例如,宝宝得了保险条款中的轻症,那么之后的保费就不必再交了,保险也依旧生效。尽量挑选有此类豁免条款的重疾险。

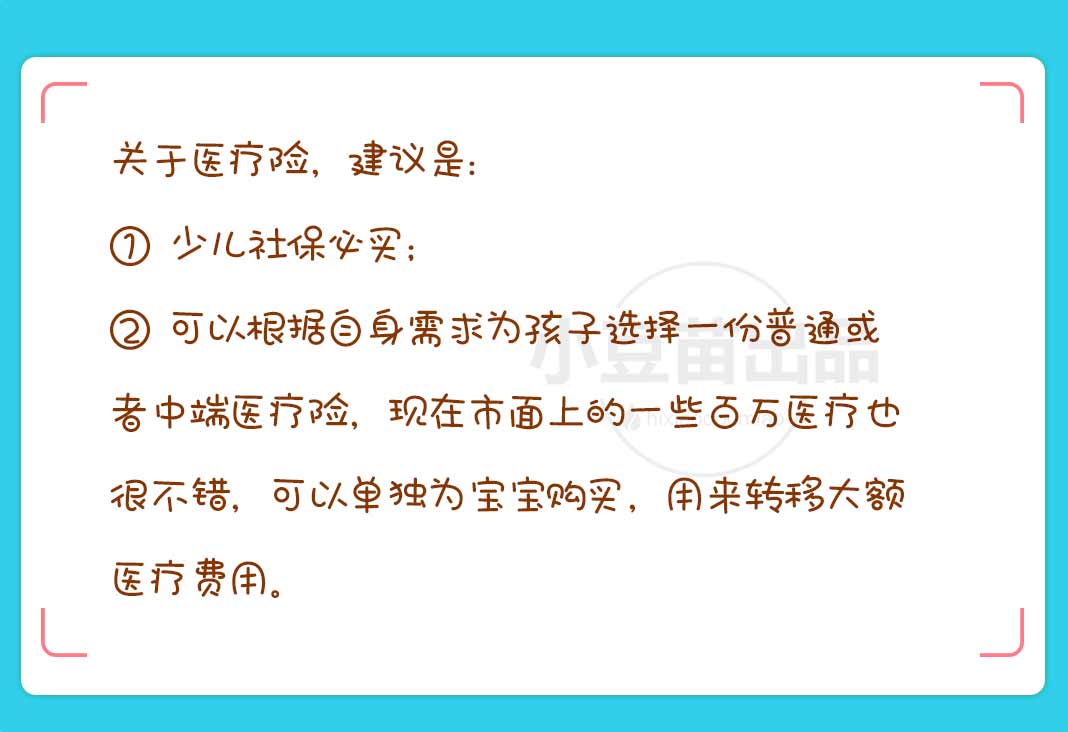

医疗险

(1)分类

分为普通(低端)、中端、高端。

(2)区别

① 普通:一般额度在几万元以内;很多有免赔额、覆盖责任少(只包含住院);社保内、社保外均有报销比例,部分只包含社保内用药。适合想转移宝宝普通住院(如发烧)等小病的家长朋友。

② 中端:额度20万-几百万之间,覆盖住院,部分门诊报销比例达100%。

主打产品目前一般分为以下两类:

- 1w免赔额系列:目前市面上几乎每家公司都有这类产品,我们俗称百万医疗。

它有几大优势:额度高,价格低,不限社保用药;缺点是有1w免赔额,导致能报销的情况很少,但适合想转移大额风险的朋友。

- 0免赔系列:价格较百万医疗高,额度比百万医疗低,能报销所有住院医疗费用,缺点是小孩几乎不能单独购买,必须作为附属被保险人与大人一起购买。

③ 高端:额度高达6300万元、覆盖责任全面,但价格高(1w起),普适性不强。

03

案例分析

目前阶段,我为自家宝宝配置的保险如下:

其他计划:

分析:

这个方案,并没有完全转移所有疾病风险,在社保报销普通住院费用后,有一部分是没有办法报销的,可以选择补充一份普通医疗险。

最大一块费用是在终身重疾上,如果预算不足的家庭,完全可以只购买定期重疾。这样的话,每年1000多元就可以搞定了。

看了这么多干货,不知道大家对给宝宝买保险是否有一定的了解呢?其实,保险没有好坏,只有适合与否,找到最适合自己的,就是最好的。

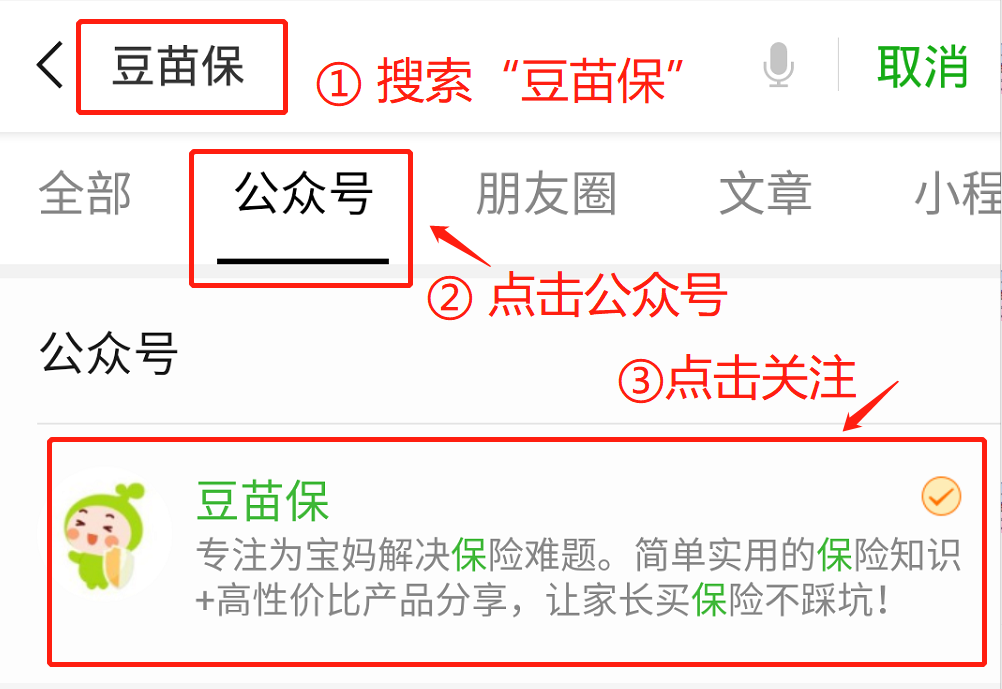

可能有些家长还是很懵,到底该买啥呢?豆苗妈研究了目前市面上大大小小几百款保险,挑出性价比较高的几种做了对比,如果你感兴趣,可以到我们的微信公众号查看哦!

【查看方法】

1、关注“豆苗保”微信公众号

2、在后台回复关键字“重疾”

千万别错过!

参考文献: