在线客服

在线客服

最近豆苗妈发现,来找我聊保险的家长中,每10个人里有9个都买保险踩过坑。

而且很多家长的踩坑经历都非常相似。

豆苗妈今天从中选了1个特别经典的踩坑经历打码分享出来,供大家参考避坑。

1、这个典型的踩坑姿势,你中招了吗?

之前有宝妈来找我帮忙看看她给孩子买的保险有没有啥问题,就是这个:

图片有点模糊,为了方便查看,豆苗妈做了下整理:

仔细一看,问题真的很大:

①保障期限都是保终身,但是重疾保额才9万,真得了啥重疾,这个数目放在现在都不够用,更别说几十年后了。

②有终身寿险,身故也能赔,看起来挺划算的,但是别忘了,寿险是给大人买的,小孩不需要承担家庭经济责任,买寿险纯属浪费,寿险主要是给家庭经济支柱买的。

③重疾跟寿险共用保额,也就是说如果重疾赔付了,寿险只有1万的保额,根本等同于没有。

总的来说,这份保险看起来保费挺便宜的,一年才一千多块钱,但保额只有10万,有这预算,买对了,其实能买到50万保额。

2、买错保险,后果比你想得更严重

不过对于买错保险这件事,很多家长还是比较淡定的:

“不就是买贵了点嘛,大不了每年多出几千块钱……”

但买错保险的后果,比“多花钱”还要更可怕!

危害①:赔得少

举个例子:

同样是给孩子买重疾险。

同样是每年交1900元,交30年,保障终身。

上面的宝妈只买了9万重疾保额。

而隔壁家宝妈,用同样的价格给孩子买到了50万保额。

一旦孩子不幸确诊了重大疾病,一家能赔50万,而另一家只能赔9万。

在大病面前,9万真的是杯水车薪……

危害②:没得赔

接下来的例子,是个被拒赔的真实事件:

2015年,徐某在某知名保险公司买了XX福。保额45万,每年交1.2万,交费20年保终身。

2017年,徐某确诊冠心病。

医生当时给了他两个选择:

1)做冠状动脉支架术,创伤更小,恢复更快;

2)冠状动脉搭桥术,需要开胸,伤害更大。

徐某最后选了恢复更快的支架术,住院花了超过10万。

他出院后向保险公司报案,然后被拒赔。

拒赔理由是:没达到重疾理赔标准,也不在它的轻症范围里。

但事实上,市面上绝大部分重疾险都把这种病列在轻症保障范围里。

所以……如果买对了保险,徐某本该能拿到13.5万的理赔款,而且之后18年的保费也不用交了,同时继续享受重疾保障。

但因为买错了,所以徐某不但没得赔钱,而且之后18年的保费,还得继续交……

3、这类型的保险都有坑,慎买!

①名字里带分红、两全、万能字眼的保险

预算不够,带有这类字眼的保险就不用看了.

它们都有个致命的缺点:太贵了!而且保障力度还不够。各项保障拆开买,保额能买更高,价格还更便宜。

②险种选择错误

比如,给孩子买寿险,给老人买重疾险。

孩子不承担家庭经济责任,不需要赚钱养家,给孩子买寿险就纯属是浪费钱

老人年纪比较大了,一是不容易买到核保能通过的,就算有这样的产品,价格也会很贵,可能出现交的钱比赔的钱更多的情况,保费倒挂就得不偿失了。

③ 保额过低

比如很多宝妈发出来的万能保单:意外险:身故赔1万,重疾险保额20万,寿险:保额20万,或者重疾险50万(每次出险赔10万)。

这种其实都是不合理的,买保险本质是在买保障,只有保额充足,才能真正发挥保障作用。一般建议:

重疾险至少30~50万;

意外险:成人身故/伤残至少50万。(10周岁以下的儿童,身故保额不要超过20万)

医疗险:目前市面上大多百万医疗险保额基本都是200万起了

寿险:要能覆盖家庭负债(比如车贷、房贷等等)

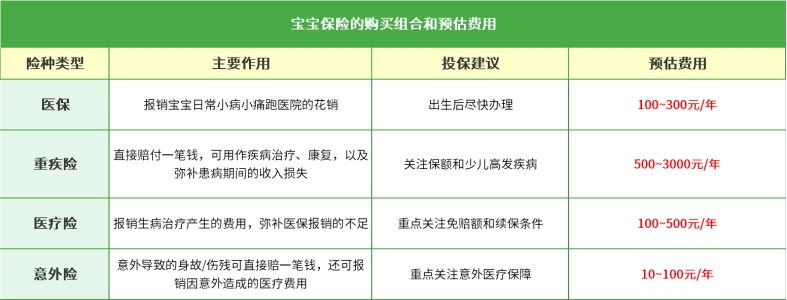

最后,再提醒一点,保险买对了其实真的没那么贵,豆苗妈咨询了服务过10000+家庭的保险顾问,他们也整理了一张表格,方便大家了解。

宝宝的年龄、性别,以及所选的保障内容不同,具体的费用会有所差异,预算不多的,1000左右就能给宝宝买齐保险,想要保障更充分一点,三四千块钱也能搞定。

当然了,每个家庭的情况都不一样,需要根据宝宝的身体状况、年龄、家庭预算等具体情况来看。宝妈们想要了解更多保险信息的,可以点击下方图片,学习更多保险知识。

宝宝买保险怎么买划算!?

👇👇👇